Curve Of Growth

[한진피앤씨] 저점에서 기관의 매집 본문

매수포인트 : 수급매매

[ 저점에서 기관의 매집 ]

목표가 : 2,500원

경쟁사 : 율촌화학, 태림포장, 삼륭물산

한진피앤씨는 1989년에 설립된 산업용특수필름, 위생용필름, 판지상자의 제조 및 판매 기업이며 필름을 생산하는 수지 부문은 TFT-LCD보호필름이 주력 제품으로서 과거 수입에 의존하던 제품의 국산화에 성공하였다.

동사의 필름은 유리기판 보호, 생리대 커버 등의 용도로 사용되고 인쇄 부문은 각종 생활용품 등의 포장재로 사용되는 판지상자를 생산하며, 동시장은 삼보에이팩, 태양당인쇄 등 중소기업들이 고정적 매출처를 확보하고있다.

한진피앤씨의 2017년 1분기 매출액은 243억원으로 전년동기대비 10.6% 증가하였고 영업이익은 매출원가와 판관비 증가에 기인, 전년동기대비 8.3% 감소한 18.6억원을 기록하였다.

산업포장용랩, LCD보호필름및 자가점착필름 매출이 증가하였으며 임대수익 상승하며 외형 성장중이 화장품 제조판매업을 신규 사업으로 추진, 미국 PS Lifestyle 社와 브랜드 사용 계약을 체결. 해외 뷰티 시장 진입 및 국내 유통 채널별 총판 체제 운영으로 매출 증대를 기대하는중이다.

한진피앤씨는 1월 중순 대량거래량을 동반으로 최고점인 3,160원을 찍고 미끄러지다 6월중순 최저점인 2,135원을 기록하고 조금씩 올라가는 추세이며 최저점 이후로 기관의 매집이 이루어지고 있어 저점에서 수급매매로 매혹적으로 보인다.

기관이 6월부터 개인의 악성매물들을 받아주며 매집을 하고 있는 것으로 보이며 외인은 적극적으로 매수세에 가담하지 않고 눈치보는 것으로 판단된다. 17.07.07 대량거래량을 동반 하였을때도 기관이 개인의 물량을 받아주며 활발하게 매집한 것을 보면 조만간 또 한번의 방향이 나올 수 있을 것으로 보고있다.

한진피앤씨의 재무제표를 보면 크게 걱정되는 부분은 없으며 매출액은 늘고 부채는 줄어드는 아주 좋은 형태의 재무이다. 17년 동원시스템즈에 합병되어 더욱더 발전하는 기업이 될 수 있을거라 보고있다.

"동원시스템즈, 내실 다지기로 국내포장재 1위 굳힌다"

- 지난해 포장재 매출 1조 돌파해 롯데알미늄 꺾고 1위…포장계열사 합병으로 국내는 '내실'·해외는 '성장'

동원시스템즈가 내실 다지기로 포장재 부문 국내 1위 굳히기에 나섰다. 국내 포장재 계열사인 한진피앤씨와 테크팩솔루션 합병을 통한 경영 효율화로 더 큰 성장을 꿈꾸고 있다.

21일 금융감독원 전자공시시스템에 따르면 동원시스템즈는 지난 17일 한진피앤씨를 흡수합병한다고 공시했다. 동원시스템즈와 한진피앤씨의 합병비율은 1 대 0.0422164로, 합병기일은 오는 9월1일이다. 합병 후 동원시스템즈는 존속회사로 남게 되며, 한진피앤씨는 소멸된다.

한진피앤씨는 산업용 특수필름과 시트 제조업체로, 지난 2014년 동원시스템즈가 포장재 사업 강화 차원에서 경영권을 인수했다. 지난해 매출액은 912억원이다. 동원시스템즈는 이번 합병을 통해 한진피앤씨의 플라스틱 필름 제조 및 인쇄사업과 동원시스템즈의 기타 포장부문(PET용기, 성형용기)사업이 유기적으로 결합돼, 본격 시너지가 발생할 것으로 예상한다.

이번 합병은 동원시스템즈의 국내 전략이 M&A(인수합병)를 통한 몸집 키우기에서 내실 다지기로 넘어가는 전환점이라는 점에서 의미가 있다.

동원시스템즈는 2013년 김남정 부회장 취임 후 포장재 회사들을 잇따라 인수하며 국내외 사업 확대에 주력해왔다. 동원시스템즈는 2013년 대한은박지 합병을 시작으로 2014년에는 한진피앤씨와 테크팩솔루션을 인수했다. 해외에서도 2014년 참치캔 제조업체인 탈로파시스템즈(미국)와 2015년 베트남 탄티엔패키징(TTP), 미잉비에트패키징(MVP)을 인수했다.

|

한진피앤씨에 이어 향후 테크팩솔루션까지 합병해 국내 포장재 사업부문을 하나로 통합하면, 국내 계열사 간 중복 부서와 영업망 통합, 물류비 절감 등으로 경영 효율을 극대화할 수 있다. 이 경우 절약된 재원, 인력 등을 글로벌 역량 강화에 투입할 수 있다.

이에 따라 2020년 2조원 매출을 달성하고 장기적으로는 연간 5조 매출을 기록하는 글로벌 10위권 종합포장재 기업으로 도약한다는 목표다. 동원 관계자는 "앞으로 M&A를 하더라도 국내가 아닌 해외에서 진행할 것"이라며 "국내는 R&D에 힘써 식품 외에 화장품, 첨단소재로 영역을 넓혀갈 것"이라고 말했다.

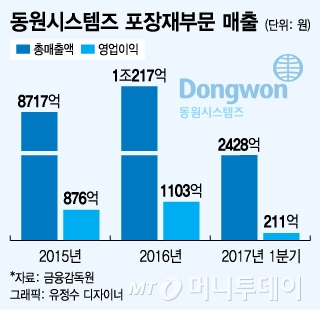

한편 동원시스템즈의 올 1분기 연결기준 매출액과 영업이익은 2950억원과 238억원으로 전년 동기 대비 각각 2%, 12% 감소했다. 포장부문은 총 매출액 2428억원으로 지난해 1분기보다 2%늘며 성장을 지속했지만, 건설부문이 536억원으로 8% 줄었다.

출처 : 머니투데이

[ http://news.mt.co.kr/mtview.php?no=2017051816384921412&outlink=1&ref=http%3A%2F%2Fsearch.naver.com ]

작성된 자료는 글쓴이의 주관적 매매법이며 판단이기에 책임을 지지않습니다.

'주식 > 상승 기대종목' 카테고리의 다른 글

| [해태제과식품] 바닥에서 매집할만한 종목 (0) | 2017.07.13 |

|---|---|

| [APS홀딩스] 인적 분할로 인한 급락 후 반등 타이밍 (0) | 2017.07.11 |

| [해성디에스]기관과 외인의 매집 종목 (0) | 2017.07.09 |

| [아가방컴퍼니] 저점에서 매혹적인 아가방컴퍼니 (0) | 2017.07.08 |

| [게임빌] 기관의 순매수 종목 게임빌 (0) | 2017.07.06 |