Curve Of Growth

[휴비츠] 단기 급락으로 인한 주가 반등 본문

매수포인트 : 단기반등

[ 주가 급락으로 인한 단기 반등 ]

목표가 : 13,000원

경쟁사 : 인터로조, 엘앤케이바이오, 세운메디칼

휴비츠는 안과 및 안경점용 필수 진단기기인 자동 검안기, 자동 렌즈미터, 근접 시력 진단기, 디지털리프렉터, 챠트 프로젝터, 리프렉션 테이블, 세극등현미경을 개발, 생산, 판매하는 안 광학의료기기 전문기업이며 전체 매출액의 약 85%가 수출로부터 발생한다.

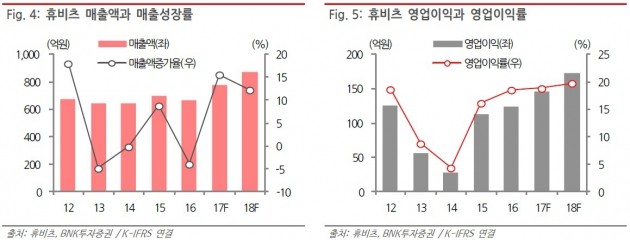

진단기기는 시장 규모면에서 미국, 유럽 주요4개국, 일본의 비중이 약 70% 이상을 차지하고 있어 향후 선진국 시장 이외에 개발국으로의 매출비중 확대가 예상되며 2017년도 1분기 연결기준 매출액은 155.5억원으로 전년동기 대비 7.7% 감소하였지만 매출원가는 4.4% 증가하여 영업이익은 전년동기 대비 49.6% 감소한 17억원을 시현하였다.

대체로 수요는 기존 제품의 대체 또는 신규 오픈 안경점에서 발생하며 전세계적으로 114여개국의 Distributor를 확보해 영업에 활용, 매출 증대에 노력하고 있다.

휴비츠는 최근 8거래일 단기 급락 후 외인과 기관의 매수로 하락세를 멈추는 모습을 보이며 단기 하락에 따른 주가 반등이 예상된다.

만약 개인의 물량을 떨구려는 작전이었다면 어느정도 개인을 털어내고 매수하여 끌어올릴 가능성이 있어보인다.

최근 하락세동안 개인의 물량을 털어낸모습을 볼 수 있으며 6월 27일 부터 거래량을 동반하여 외인과 기관이 매집을 하여 주가를 끌어올릴 것인지는 매동을 보며 체크하는것이 좋을 것으로 보인다.

휴비츠의 재무제표는 크게 문제될 부분은 없으며 최근 1분기 실적이 감소하였다는 뉴스가 나오며 주가가 하락하긴 하였으나 최근 적자사업인 현미경사업을 중국에 매각하고 신제품 출시에 따른 외형성장을 예상하며 주가 복귀에 긍정적으로 보고있다.

"휴비츠, 신제품 효과 내년까지 지속"-BNK

BNK투자증권은 4일 휴비츠에 대해 신제품 출시 효과가 내년까지 이어질 것이라며 투자의견 '매수'와 목표주가 2만5000원을 유지했다.

최종경 연구원은 "지난해 18.6%의 영업이익률로 수익성이 개선됐고, 올해는 4~5종의 신제품 출시에 15% 전후의 매출 성장세까지 회복될 것"이라며 "1분기 신사옥 이전 등에 따른 일시적인 비용 증가에도 2~4분기 지속적인 실적 도약이 예상된다"고 말했다.

휴비츠는 이달 보급형 렌즈미터, 2분기 복합형 안압측정기, 3분기 보급형 자동검안기, 4분기 안과용 망막진단기 등 매분기 신제품 출시를 계획하고 있다는 설명이다.

최 연구원은 "2015년 하반기 출시된 3종의 고급형 신제품들이 지난해 실적 개선을 이끈 것을 감안하면, 2017년 신제품군의 실적 기여는 내년까지 이어질 것"이라고 전망했다.

출처 : 한국경제

[ http://stock.hankyung.com/news/app/newsview.php?aid=2017050465986 ]

작성된 자료는 글쓴이의 주관적 매매법이며 판단이기에 책임을 지지않습니다.

'주식 > 상승 기대종목' 카테고리의 다른 글

| [동양파일] 저점에서 매집할만한 종목! (0) | 2017.07.04 |

|---|---|

| [디오] 기관의 순매수 종목 (0) | 2017.07.03 |

| [현대일렉트릭] 상장이후 기관의 순매수 종목! (0) | 2017.07.01 |

| [하이트진로] 기관이 순매수중인 하이트진로~! (0) | 2017.06.29 |

| [클리오] 외인의 꾸준한 매집! (0) | 2017.06.28 |